在全球共同應(yīng)對氣候變化的背景下,碳資產(chǎn)管理已成為企業(yè)實(shí)現(xiàn)可持續(xù)發(fā)展、提升市場競爭力的關(guān)鍵戰(zhàn)略。它不僅關(guān)乎環(huán)境責(zé)任,更是一項(xiàng)涉及方法、金融與會(huì)計(jì)的綜合性管理體系。本文將系統(tǒng)解析碳資產(chǎn)管理的核心方法、主流金融工具及其會(huì)計(jì)處理,為企業(yè)的低碳轉(zhuǎn)型提供清晰路徑。

一、 碳資產(chǎn)管理核心方法解析

碳資產(chǎn)管理是指企業(yè)對因其活動(dòng)產(chǎn)生的溫室氣體排放權(quán)及相關(guān)碳信用進(jìn)行系統(tǒng)性的管理、開發(fā)和交易,旨在實(shí)現(xiàn)減排成本最小化或資產(chǎn)價(jià)值最大化。其核心方法可歸納為以下閉環(huán)流程:

- 盤查與核算(基礎(chǔ)):依據(jù)國際或國家標(biāo)準(zhǔn)(如ISO 14064、GHG Protocol),對企業(yè)運(yùn)營邊界內(nèi)的溫室氣體排放源進(jìn)行量化與報(bào)告。這是所有管理行動(dòng)的起點(diǎn)。

- 減排策略制定(核心):基于盤查結(jié)果,識(shí)別減排潛力,制定包括能效提升、工藝改造、能源替代(如使用可再生能源)在內(nèi)的內(nèi)部減排方案。

- 碳資產(chǎn)開發(fā)(增值):對于難以避免的排放,可通過投資開發(fā)符合國際(如VCS、GS)或國內(nèi)(如CCER)標(biāo)準(zhǔn)的自愿或強(qiáng)制減排項(xiàng)目,產(chǎn)生可交易的碳信用(碳資產(chǎn))。

- 交易與履約(變現(xiàn)):在碳排放權(quán)交易市場(如全國碳市場)中,買賣配額或碳信用,以最低成本完成法定履約義務(wù),或通過市場交易實(shí)現(xiàn)資產(chǎn)增值。

- 監(jiān)測與報(bào)告(持續(xù)):持續(xù)監(jiān)控排放數(shù)據(jù)、碳資產(chǎn)狀態(tài)及市場動(dòng)態(tài),并定期進(jìn)行內(nèi)外部報(bào)告與披露,確保管理的透明度與有效性。

二、 碳資產(chǎn)管理主要金融工具

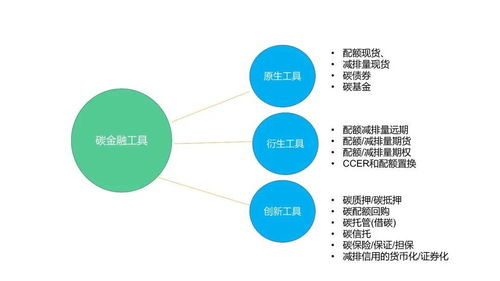

碳資產(chǎn)金融化是推動(dòng)其高效配置和價(jià)值發(fā)現(xiàn)的關(guān)鍵。目前主流的金融工具包括:

- 碳現(xiàn)貨交易:在交易場所直接買賣碳排放配額(如CEA)或核證減排量(如CCER),滿足即時(shí)履約或投資需求。

- 碳衍生品:主要包括碳期貨、碳期權(quán)等。企業(yè)利用期貨進(jìn)行套期保值,鎖定未來成本或收益;利用期權(quán)管理價(jià)格波動(dòng)風(fēng)險(xiǎn)。這是碳金融市場深化的重要標(biāo)志。

- 碳質(zhì)押與回購:企業(yè)將持有的碳資產(chǎn)作為質(zhì)押物,從金融機(jī)構(gòu)獲取融資;或在出售碳資產(chǎn)的同時(shí)約定未來回購,實(shí)現(xiàn)短期融資。

- 碳信托與基金:由專業(yè)機(jī)構(gòu)發(fā)起設(shè)立,匯集資金專項(xiàng)投資于碳資產(chǎn)或減排項(xiàng)目,為投資者提供參與碳市場的渠道。

- 碳結(jié)構(gòu)性產(chǎn)品:將碳資產(chǎn)與其他金融工具(如債券、理財(cái)產(chǎn)品)結(jié)合,設(shè)計(jì)出滿足不同風(fēng)險(xiǎn)收益偏好的復(fù)合型產(chǎn)品。

三、 碳資產(chǎn)會(huì)計(jì)處理要點(diǎn)

碳資產(chǎn)的會(huì)計(jì)處理直接影響企業(yè)財(cái)務(wù)報(bào)表,目前雖無全球完全統(tǒng)一的準(zhǔn)則,但主流實(shí)踐遵循以下原則:

- 初始確認(rèn)與計(jì)量:

- 免費(fèi)取得的配額:通常在企業(yè)獲得政府免費(fèi)分配的碳排放配額時(shí),按其公允價(jià)值同時(shí)確認(rèn)一項(xiàng)“無形資產(chǎn)”和一項(xiàng)“遞延收益”。公允價(jià)值通常參考活躍市場報(bào)價(jià)。

- 外購的配額或碳信用:按購買成本(包括交易費(fèi)用)直接確認(rèn)為“無形資產(chǎn)”或“存貨”(視持有意圖而定)。

- 后續(xù)計(jì)量:

- 通常采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量,其變動(dòng)計(jì)入當(dāng)期損益(公允價(jià)值變動(dòng)損益),以反映市場價(jià)值波動(dòng)。

- 若持有主要用于履約目的,且在活躍市場中沒有可靠報(bào)價(jià),也可采用成本模式計(jì)量。

- 履約與處置時(shí)的處理:

- 用于履約:當(dāng)企業(yè)上交配額以抵消自身排放時(shí),終止確認(rèn)該部分碳資產(chǎn)(無形資產(chǎn)或存貨),其賬面價(jià)值與履約義務(wù)清償額之間的差額,計(jì)入“管理費(fèi)用”或“營業(yè)外支出”。

- 對外出售:按出售價(jià)格確認(rèn)收入,并結(jié)轉(zhuǎn)相關(guān)碳資產(chǎn)的賬面價(jià)值,差額計(jì)入“投資收益”或“其他業(yè)務(wù)利潤”。

- 相關(guān)負(fù)債的確認(rèn):對于企業(yè)因排放行為產(chǎn)生的履約義務(wù),應(yīng)在報(bào)告期末,根據(jù)需上交的配額數(shù)量及市場價(jià)格,合理預(yù)估并確認(rèn)一項(xiàng)“預(yù)計(jì)負(fù)債”。

值得注意的是,隨著國際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)和國際可持續(xù)發(fā)展準(zhǔn)則理事會(huì)(ISSB)對氣候相關(guān)披露要求的加強(qiáng),碳資產(chǎn)與負(fù)債的會(huì)計(jì)處理及表外信息披露正趨于標(biāo)準(zhǔn)化和嚴(yán)格化。

****

有效的碳資產(chǎn)管理,是企業(yè)將氣候風(fēng)險(xiǎn)轉(zhuǎn)化為競爭優(yōu)勢的必由之路。它要求企業(yè)構(gòu)建起從方法學(xué)應(yīng)用到金融操作,再到財(cái)務(wù)合規(guī)的完整能力。通過內(nèi)部減排與外部市場手段相結(jié)合,并輔以精準(zhǔn)的會(huì)計(jì)反映,企業(yè)不僅能合規(guī)履約、降低成本,更能把握綠色金融機(jī)遇,塑造負(fù)責(zé)任的品牌形象,在低碳經(jīng)濟(jì)浪潮中行穩(wěn)致遠(yuǎn)。